2022-09-13

インボイス制度とは適格請求書等保存方式のことで、消費税の仕入税額控除に大きく関わる制度です。

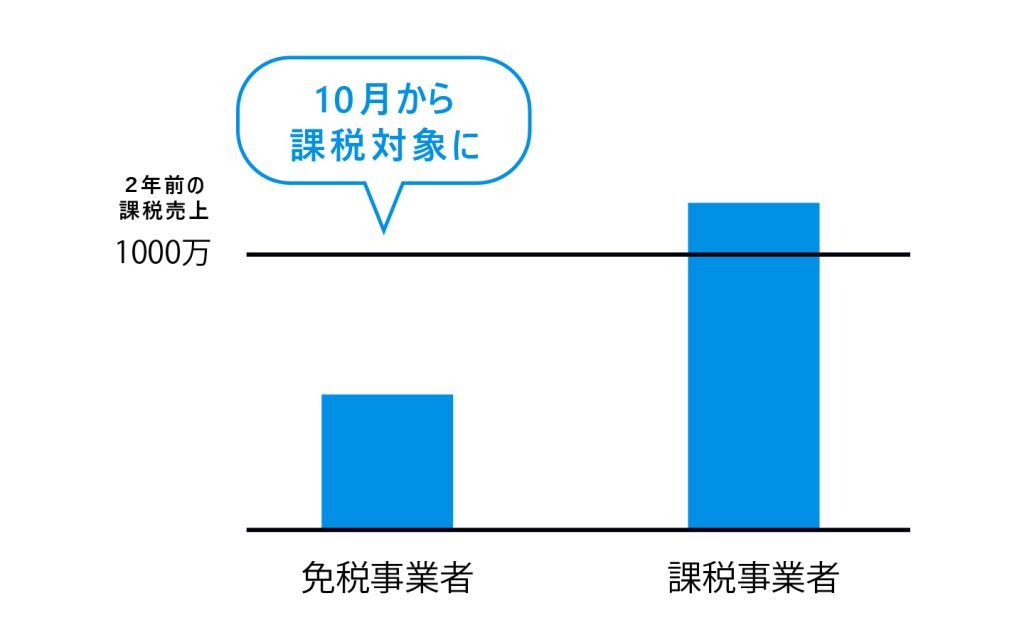

2年前の年間課税売り上げが1,000万円以下の免税事業者は、消費税を納税するのかどうかを決めることになります。

つまり、事業者双方がインボイスを導入していれば、それぞれの事業者は消費税の仕入税額控除を受けることができます。ただ、インボイスを導入していない事業者と取引する場合は、相手方がインボイスを発行できないので、消費税の仕入税額控除が受けられなくなるのがポイントです。

消費税の負担を回避するために、課税事業者はインボイスを導入していない免税事業者との取引を断る可能性があるでしょう。

〇インボイスにおける変更点

インボイスにおける変更点は、以下の通りです。

主に以上のような変更点があるため、詳細を確認しましょう。

インボイス制度によって非常に重要になるのが、貸主が免税事業者か、課税事業者(登録事業者)のどちらかによって借主の消費税の負担が変わることです。

もしも貸主が課税事業者(登録事業者)だった場合、駐車場の借主が支払う賃料に含まれる消費税は仕入税額控除が適用されます。しかし、貸主が登録事業者でない場合は仕入税額控除の対象になりません。

貸主が免税事業者だった場合、基本的に消費税分を仕入税額控除の対象にできないので賃借人の負担が増えます。したがって、賃借人が納税する消費税が増えてしまうため、同じ課税事業者(登録事業者)と契約するために解約するか、消費税分の値引きを要求される可能性があるでしょう。

免税事業者にとって、今まで納税が免除されていた消費税を申告・納税しなければならない以上、インボイス制度が導入される前より利益が減ってしまいます。

この場合、借主は免税事業者である貸主に対して、以下のいずれかの対応を迫ることになるでしょう。

インボイス制度の施行後6年間は仕入税額控除の経過措置があるので、これを機に課税事業者(登録事業者)になるのもの一つの選択肢です。

インボイスの施行前までに行っておくのは、登録番号や適格請求書等を受け取る準備などです。

登録番号とは適格請求書発行事業者の登録を受けようとする事業者が納税地を管轄する税務署長に適格請求書発行事業者の登録申請書を提出し、税務署長の登録を受けた時に事業者に通知される番号です。

また、適格請求書等を受け取る準備として、取引ごとに請求書だけでなく納品書や領収書などの書類をやり取りしているのか確認する必要性があります。

発行の都度、適格請求書の要件を満たしているか確認しなければならないため、適格請求書の要件や様式を把握することが大切です。

インボイス制度は慣れていない人にとってかなり複雑であり、免税事業者にとっては、登録することで今まで免除されていた消費税を納税する義務が発生します。

年間課税売上1,000万円以下の免税事業者からすれば、消費税の納税が新たに発生するなど経営が苦しくなるケースもあるでしょう。

本当にインボイスを導入する必要性があるのか、慌てずにじっくりと考えることが大切です。